信託とは

信託とは財産を持っている人が信頼できる人に財産の管理や処分の権限を託すことを言います。信託にも様々なスキームがあり家族、企業のビジネス、公益・福祉などいろいろな場面で利用されています。

あなたの大切な家族や会社の財産を守るために適切な信託を活用してみませんか。

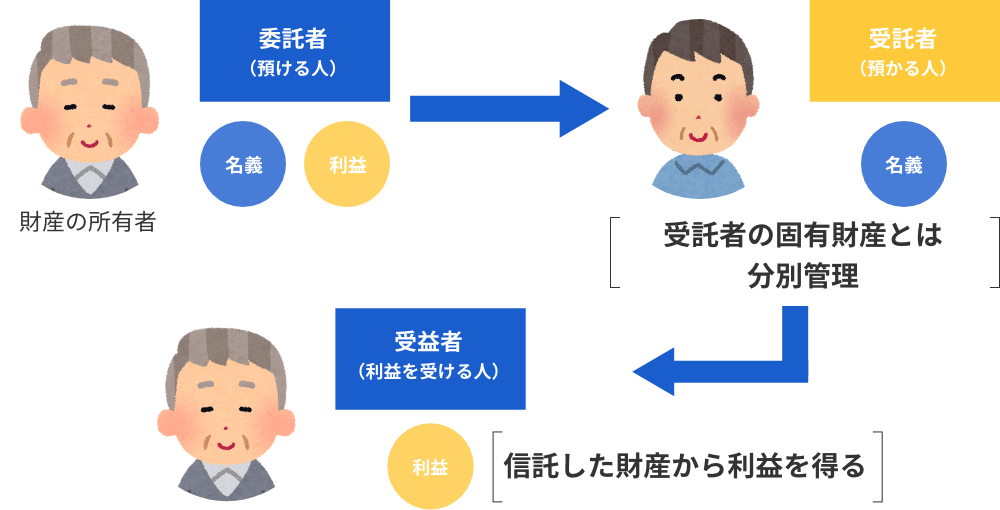

家族信託には、委託者・受託者・受益者の3人がいます。

委託者(預ける人):財産を預ける人

財産を持っていて信託をする人です。誰のために何のために財産を使うか信託の目的と受益者を決めます。

受託者(管理する人):財産を管理する人

委託者から財産を預かり、受益者のために財産の管理や運用をする人です。

受益者(利益を受ける人):財産をもらう人

委託者に決められた人で、財産を管理・運用・処分した結果生じた利益を受け取る人です。

信託の背景について

日本の平均寿命が延伸する一方で、認知症や寝たきりの高齢者も年々増加してきました。

ここで問題になってくるのが高齢者の財産制度です。認知症などで判断能力が衰えると財産管理は難しくなります。判断力が衰える前にどう対応していけばいいのか今のうちに知ること、準備しておくことが大切です。

平均寿命

0歳の時点で何歳まで生きられるか統計的に予測した年齢のことです。

- ● 男性: 81.41年

- ● 女性: 87.45年

健康寿命

医療や介護で日常生活を制限されることなく健康的に過ごすことができる期間のことです。

- ● 男性: 72.65年

- ● 女性: 75.38年

家族信託の仕組み

①お父さんから息子さんに任せたい分だけ財産を渡します。

②契約後、認知症になったとしても息子さんが財産の運用・管理・処分を続けて行うことができます。

※信託中に財産の運用変更も可能です。(現金 → 不動産)③財産の運用・管理・処分をした結果乗じた利益をお父さんへ渡します。

こんなときにはご相談ください

親が認知症になる前に財産を管理したい

元気な内から子供に財産管理を任せたい

先々まで相続人を指定しておきたい

障害を持つ子供の将来が心配

複数人で共有している不動産や株式はどうすれば良いの?

施設に入所するけど自宅を手放したくない

将来、不動産を渡したくない相続人がいる

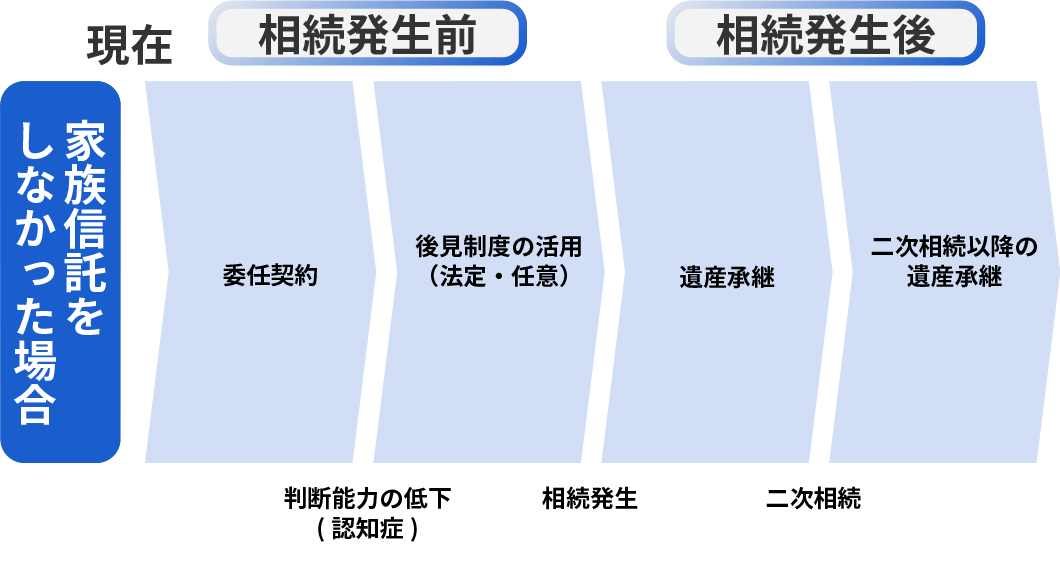

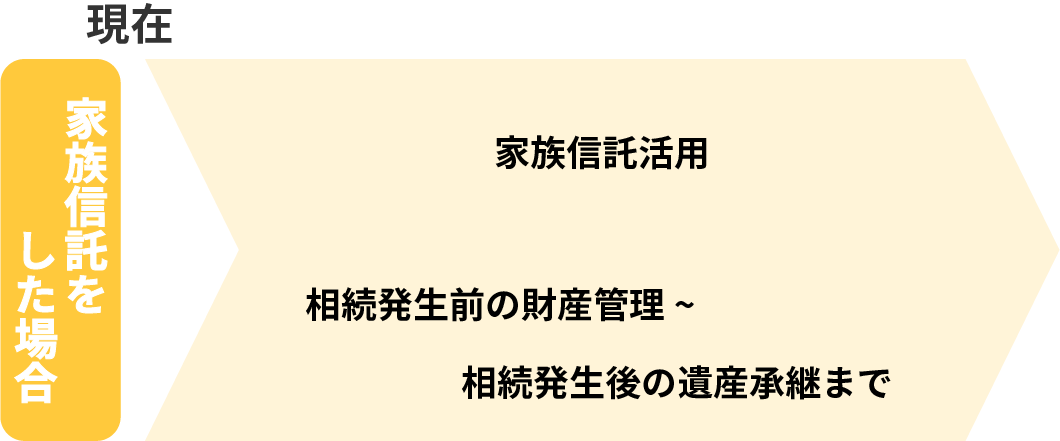

民事信託、遺言、任意後見、法定後見の違い一覧

財産管理では、生前に行う『委任契約』、『成年後見制度』や『相続』など、様々な制度や手続きがあります。

この複雑な制度を長期の財産管理に特化させた制度が『家族信託』です。

家族信託は自分の財産の管理・処分を信頼できる家族や親戚に任せることができるしくみです。委託者は財産の管理を受託者に任せることができますので、委託者が事故や認知症で判断能力が低下しても影響を受けることなく受託者が財産の管理を行うことができます。

| 民事信託 | 遺言 | 任意後見 | 法定後見 | |

|---|---|---|---|---|

| 選任方法 | 契約 | 遺言者により選任 | 契約 | 裁判所による選任 |

| 柔軟性 | 高い | 高い | 高い | 低い |

| 継続的な財産管理 | 可能 | 不可能 | 可能 | 可能 |

| 家庭裁判所の監督 | なし | なし | あり | あり |

| スタートする時期 | いつでも | 死亡時 | 本人に判断能力が無くなった時 | 本人に判断能力が無くなった後 |

| 利用のハードル | 信用できる家族が必要 | 無効になる可能性がある | 本人に判断能力が無くなった場合、 本人自ら契約できない |

決まった対応しかできない、 裁判所への報告が必要 |

| 取消権 | なし | なし | なし | あり |

| 財産管理方法の指定 | できる | できない | できる | できない |

家族信託した場合としなかった場合

※家族信託を活用する場合は注意点がございますので、まずは当事務所にご相談ください。

家族信託のメリット

-

1

認知症になった場合でも財産管理が可能です。 認知症になったとしても事前に家族信託を活用していれば財産の管理等を行うことができる為、 認知症になった際のデメリットを回避することが可能です。

-

2

将来の代にわたって相続の指定をすることが出来ます。 今回の相続に限らず次の相続に関しても決めることが出来る為、 次回以降の相続もスムーズに行うことが可能です。

-

3

成年後見制度だと財産を有効活用等を行うことが難しいですが、 家族信託であれば柔軟に対応することが出来ます。

信託できる財産と信託できない財産について

家族信託では信託できる財産と信託できない財産があります。主に現金や不動産を信託をすることはできますが、農地や年金を信託することはできません。どんな財産が信託できるのかを確認しておきましょう。

【信託出来る財産】

-

現金

-

土地、建物

-

有価証券(株式、国債等)

-

金銭債権(貸付債権)

-

動産(ペット)

-

知的財産権(特許権、著作権)

【信託出来ない財産】

-

生命、名誉

-

債権、連帯保証

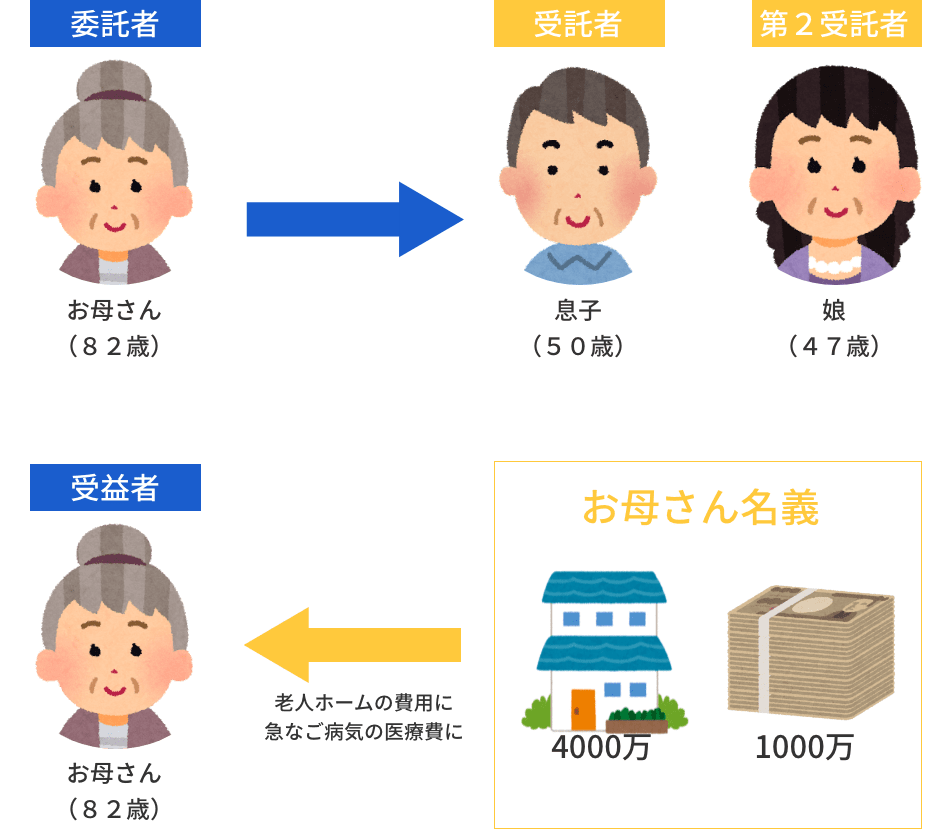

家族信託の事例

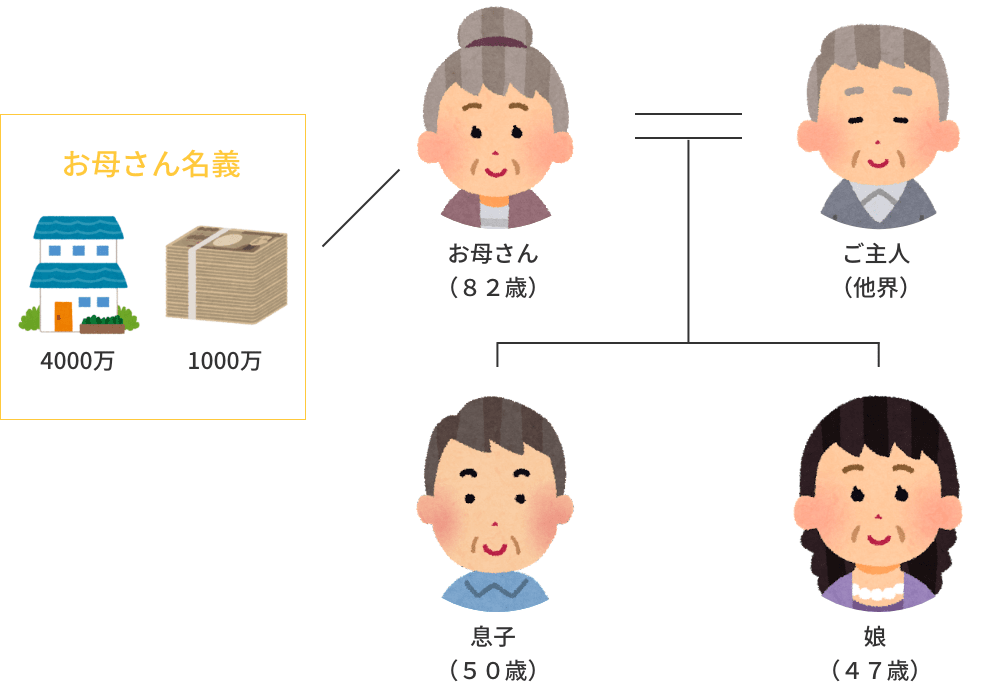

相談内容

お母さん(82歳)は3年前にご主人をなくし、現在二階建ての戸建に独り暮らしをしています。 最近物忘れが多く認知症の心配があります。 認知症で判断能力が低下すると財産の管理や処分が出来なくなるリスクがあると感じた息子さん(50歳)からのご相談です。

家族信託をしないと・・・

家族信託を活用しないと息子は家の売却や管理が出来なくなります。 仮に成年後見制度を活用しても合理的理由がなければ売却は難しくなります。

家族信託をした場合

家族信託を用いることでお母さんの判断能力が低下しても信託の目的の範囲内で息子さんは不動産を売ったり貸したりを自由に行うことが出来るようになりました。

家族信託 費用(税込)

コンサルティング費用

| 財産の価格 | 報酬(税込) |

|---|---|

| 1億円以下の部分 | 1.1%(最低330,000円) |

| 1億円以上 3億円以下の部分 |

0.55% |

| 3億円以上 5億円以下の部分 |

0.33% |

| 5億円以上 10億円以下の部分 |

0.22% |

| 10億円以上の部分 | 0.11% |

| 公正証書作成支援 | 0円 |

| 信託契約に基づく不動産登記手続き | 約77,000円程度(不動産価格・筆数等により多少変動します。) |

|---|